Az audiovizuális média piaci szerkezetének átalakulása, új szereplők és új kapuőrök

Hivatkozás:

Németh Marika (2025). Az audiovizuális média piaci szerkezetének átalakulása, új szereplők és új kapuőrök. Jel-Kép: Kommunikáció, Közvélemény, Média, (3.) 184-194. 10.20520/JEL-KEP.2025.3.185

Absztrakt

Az idők folyamán a televíziózásnak számtalan kihívója akadt (pl. a videófelvevők megjelenése vagy a digitalizáció által lehetővé vált időeltolásos televíziónézés lehetősége), amelyek lehetővé tették volna a nézők fogyasztási szokásainak változását. A nézők azonban évtizedeken keresztül kitartottak a médium mellett. Amikor azonban, az internet és az okostelevíziók elterjedése lehetővé tette audiovizuális tartalmak internetes elérését a televíziókészülékeken is (streaming szolgáltatók, videómegosztó platformok által), a nézők elfogadták a kínálást és változtattak a fogyasztási szokásaikon. A „televízió” mint médium átalakult audiovizuális médiává, ahol a lineáris tartalomfogyasztás mellett jelen van a lekérhető (on-demand) forma is. A piac jelentős átrendeződését jelzi, hogy a legtöbb ország audiovizuális piacán mára megjelentek, és egyre nagyobb súlyt képviselnek, a globális tartalomszolgáltató óriáscégek, miközben a műsorszolgáltatók és műsorterjesztők mellé bejelentkeztek a televíziókészülék gyártók és az operációs rendszerek készítői is.

Kulcsszavak

The Transformation Of The Audiovisual Media Market Structure, New Players And New Gatekeepers

Abstract

Over time, television has faced numerous challenges – such as the advent of video recorders and the rise of time-shifted viewing enabled by digitalization—that could have altered viewers’ consumption habits. Yet, audiences remained loyal to the medium for decades. However, the spread of the internet and the rise of smart TVs have allowed viewers to access audiovisual content from streaming services and video-sharing platforms directly on their television screens. This time, audiences embraced the change, significantly shifting their consumption habits. As a result, „television” as a medium has evolved into audiovisual media, where on-demand content now exists alongside traditional linear viewing. The profound restructuring of the market is evident in the growing dominance of global content giants in the audiovisual industries of many countries. Meanwhile, television manufacturers and operating system developers have joined broadcasters and distributors in shaping the future of the industry as gate-keepers.

Keywords

A szerző a Metropolitan Egyetem oktatója.

Bevezetés

A televízió jövőjének és lehetséges visszaszorulásának kérdése napjainkban a szakmai diskurzus egyik meghatározó témájává vált. A témához kapcsolódó kutatások egyik kulcsfontosságú aspektusa annak vizsgálata, hogy milyen átalakulások mentek végbe a televíziózás terén. A téma vizsgálatához, értelemszerűen össze kell hasonlítani, hogy milyen jellemzőkkel bírt a televízió a múltban, és milyenekkel a jelenben, amihez azonban a televízizó meghatározását kell legelőször körbejárnunk. Ha definiálni tudjuk, hogy a hagyományos televíziózás időszakában mit neveztünk televíziónak, akkor közelebb juthatunk ahhoz a kérdéshez is, hogy mára mi vette át a helyét.

Mi a „televízió”?

A médium megjelenésekor Moseley és Barton (1930) a televíziózástt úgy definiálták, mint „az a képesség, hogy elektromos átviteli módszerek segítségével a megfigyelőtől bármilyen távolságra elhelyezkedő mozgó vagy álló tárgyak képének reprodukcióját a képernyőn lássák”1 (Moseley – Barton 1930: 19). Az azóta eltelt időszakban a televízió folyamatos fejlődése – mint platform, intézmény és populáris kulturális jelenség – következtében a televízió fogalmáról nem alakult ki konszenzusos definíció, és a kérdést még most is számos akadémiai vita övezi.

McLuhan (1964) a televíziót „hideg médiumként” (cool medium) határozta meg, mivel értelmezése jelentős kognitív erőfeszítést kíván meg a nézőtől, s e kontextusban a befogadó aktívan részt vesz az üzenetek dekódolásában. Ugyanakkor McLuhan elméletének központi tézise, hogy „az üzenet maga a médium”, vagyis a szerző szerint, a médium inherens tulajdonságai meghatározzák a társadalomra gyakorolt hatásait, függetlenül az általa közvetített tartalomtól. (McLuhan 1964). Ezzel szemben – bár nem közvetlen válaszként – Adorno (1954/1976) a televíziót tartalmi és ideológiai nézőpontból értelmezte. A médiumban nem a befogadás részvételiségét, hanem annak manipulatív és tudatformáló potenciálját hangsúlyozta, különös tekintettel a rejtett kulturális előítéletekre és sztereotípiákra.

Jogi értelemben a televízió a „műsorszolgáltatás” tevékenységeként értelmezendő és definíciója az idők folyamán átalakult. Az 1989-ben született uniós szabályozásban is (Television without Frontiers – TVWF2) a televízió fogalmát egy technológiai meghatározás jellemezte, és a televíziós műsorok közvetítésének tényére szorítkozott. 1997-ben azonban az EU módosított az irányelven, és a műsorszolgáltatás definíciójába bekerült a szerkesztés, és ezzel a szerkesztői felelősség is (Nyakas 2017).

Etimológiai szempontból közelítve a televízió meghatározását, az elnevezés pontosan tükrözi a médium eredeti funkcióját. A „televízió” kifejezés a görög „tele” (távol) és a latin „visio” (látás) szavak összetételéből származik, amely „távolbalátást” jelent. Azaz a televíziózás „a tömegtájékoztatás olyan formája, amely a mozgóképek és hangok elektronikus továbbításán alapul a forrástól a vevőkészülékig”, ahogyan a Britannica meghatározása is állítja.3 A televízió elemzésekor az akadémiai diskurzus egyes szereplői a médiumot nem csupán a „távolbalátás” technikai lehetőségeként értelmezik, hanem az intézményesített kommunikációs rend, a nézői rítusok, valamint a nemzeti identitás és a közösségi élmény megteremtésének egyik alapvető eszközeként is tárgyalják (Williams 1975, Scannell 1996, Ellis 2000). Williams (1975) például az elsők között mutatott rá arra, hogy a televízió nem pusztán technológiai újítás, hanem „a mindennapi élet intézményesült gyakorlatainak része”, amely a nemzeti identitás és a kollektív élmény formálásában is meghatározó szerepet játszik: „A médium története nemcsak a technikai lehetőségekről szól, hanem arról is, hogyan szerveződnek át a társadalmi és kulturális gyakorlatok.”4(Williams 1975: 3) Egyetértve a hivatkozott szerzők televízióról, mint kultúrát és identitást formáló médiumról, alkotott nézeteivel, jelen tanulmány mégis a klasszikus, technológiai alapú meghatározást követi. Érvelésem szerint a televízió lényegét elsősorban az audiovizuális tartalmak eljuttatása a nézőkhöz határozza meg, míg a nézői fogadtatás és a kulturális-társadalmi hatások e médium működésének másodlagos következményei, ezért nem képezhetik a fogalom szerves részét. Ennek megfelelően, Moseley és Barton (1930), valamint a Britannica meghatározását követve – és eltekintve a nyolcvanas évek jogi értelmezéseiben megjelenő, az intézményi és szerkesztői felelősségre vonatkozó kitételektől is – a televíziót az audiovizuális tartalmak vevőkészülékekhez való eljuttatásaként értelmezem, és ezt a meghatározást alkalmazom a televízió jelenkori „utódjának” azonosításához.

Az audiovizuális média szerkezeti átalakulása – új szereplők a tartalom-szolgáltatásban

Az elmúlt évtizedek technológiai fejlődésének következtében az audiovizuális tartalmak fogyasztására alkalmazott eszközök köre jelentős átalakuláson, bővülésen ment keresztül. A kilencvenes évek végéig, az audiovizuális tartalomfogyasztás, lényegében a televíziócsatornák nézését jelentette, majd fokozatosan, egy összetett, „több eszközön, sokféle tartalom” típusú tevékenységgé alakult át. A hagyományos televíziókészülékek mellett megjelentek az okostelevíziók, a táblagépek és az okostelefonok, amelyek egyaránt alkalmasak audiovizuális tartalmak fogadására (még akkor is, ha interneten keresztül történik), vagyis betöltik a televízió definíciójában szereplő „vevőkészülék” funkcióját. (Megjegyzendő, hogy az elfogadott definíció nem tesz különbséget a „broadcast” és az interneten továbbított tartalom vevőkészülékekhez való eljuttatása között, ezért jelen írás mindkét formát elfogadhatónak tekinti.)

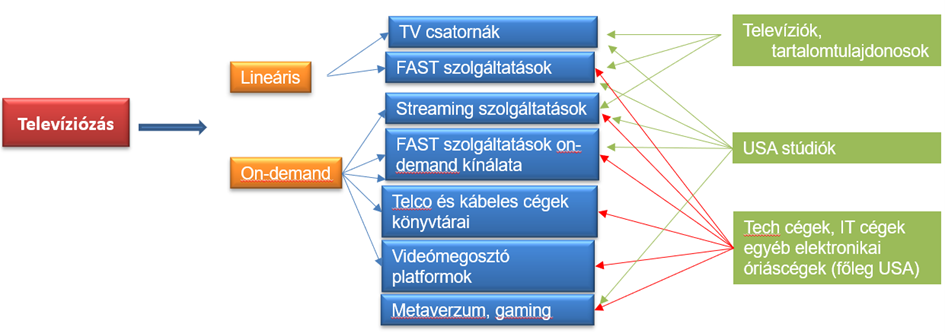

A nézői gyakorlat szempontjából az internet megjelenése új dimenziót nyitott: a PC-k és laptopok révén a televíziós kínálat kiegészült az online elérhető audiovizuális tartalmakkal. Később, az okostelefonok elterjedésével a videómegosztó platformok tartalmai is bekerültek a fogyasztási körbe. Az okostelevíziók megjelenése és gyors terjedése azonban radikálisan átalakította mind a kínálatot, mind a nézői gyakorlatot. Napjaink audiovizuális médiája sokrétű, felöleli az audiovizuális tartalmak eljutatását, a televíziókészülékek mellett, a PC-re, laptopra, tabletre vagy okostelefonra is. Ez a széleskörű vevőkészülék bázis, és az „eljuttatás” többféle módja továbbra is megfelel a „mozgóképes tartalom vevőkészülékig történő továbbítása” definíciónak, tehát jelenleg ez az összetett szisztéma fedi le az audiovizuális médiát, ami régen televíziózás volt.5 Ennek fényében a mai audiovizuális médiaökoszisztéma, amelyet korábban „televíziónak” neveztünk, jóval diverzifikáltabb, mint akár egy évtizeddel ezelőtt volt. A lineáris televíziózás mellett megerősödött az internetalapú, lekérhető (on-demand) tartalomfogyasztás is, s e két forma együtt alkotja ma a legtöbb néző audiovizuális fogyasztási portfólióját. Az átalakulás nemcsak technológiai és fogyasztói szinten, hanem a médiapiac szerkezetében is jelentős változásokat hozott. Míg húsz évvel ezelőtt az audiovizuális média legfontosabb szereplői a televíziótársaságok voltak, ma a tartalomszolgáltatók köre sokkal szélesebb és sokrétűbb (1. ábra). A vevőkészülékek és a tartalomszolgáltatók számának növekedésével párhuzamosan a nézőkhöz eljutó tartalmak mennyisége és sokfélesége is megnőtt. Az audiovizuális média ma nemcsak a televíziócsatornák kínálatát foglalja magába, hanem a streaming- és videómegosztó platformokra gyártott professzionális tartalmakat, valamint a felhasználók által készített (user generated) videókat is (1. ábra).

Az audiovizuális média szereplőinek köre (saját szerkesztés)

Az új kínálat olyan szolgáltatások révén alakult ki, mint a FAST6 (Free Ad-Supported Streaming Television) csatornák, a lekérhető tartalmak különféle típusait kínáló könyvtárak, valamint a felhasználói tartalmakat közvetítő platformok, például a videómegosztó platformok. A FAST TV az interneten keresztül közvetített, hirdetésekkel támogatott streaminget jelenti, amely lineáris televíziózást kínál különböző tematikus csatornákkal. Számos vállalat működtet ilyen platformot, a legnagyobb kínálattal pedig jelenleg amerikai stúdiók és multinacionális technológiai cégek (például a Pluto, a Tubi, a Xumo, a Freevee és a Samsung TV+) rendelkeznek.

A FAST TV (free, ad-supported streaming television) ingyenes, hirdetésekkel támogatott televíziózási formát jelent, amelyen televíziós csatornákat lineáris módon nézhetünk. A FAST TV tehát interneten továbbított, (azaz OTT over-the-top) ingyenes szolgáltatás, amiben különböző tematikus csatornák műsorai nézhetők lineárisan.

Egy adott ország határain belül ma már nem kizárólag a helyi igényekre fókuszáló, jogszabályilag szabályozott televíziótársaságok működnek, hanem globális cégek is, amelyek lekérhető szolgáltatásaikon keresztül jelen vannak a nemzeti audiovizuális piacokon. E szereplők közé tartoznak:

- Hollywoodi filmstúdiók(pl. Disney, Warner, Paramount, Universal, Sony, Lionsgate) – streaming szolgáltatások

- Óriáscégek(pl. Amazon, Netflix) – streaming szolgáltatások

- Platformszolgáltatók (pl. Alphabet, ByteDance) – videómegosztó platformok

- IT és technológiai cégek(pl. Alphabet, Apple) – videókönyvtárak és egyéb streaming szolgáltatások

- Televíziókészülék gyártók(pl. Samsung, LG) – FAST szolgáltatások

A fenti, új szolgáltatásokat kínáló cégek egyrészről új szereplők az audiovizuális tartalomszolgáltatásban és tartalomgyártásban, másrészről azonban olyan globális cégek, akik nemzetközi szinten is jelentős tőkeerővel rendelkeznek.

Mindez a nemzeti audiovizuális piacok – így a magyar piac – szerkezetének átrendeződését eredményezi. A korábban kizárólag televíziós tartalomszolgáltatásra specializálódott piacon ma már globális technológiai és IT-vállalatok is meghatározóak, mint az Amazon, az Apple, a Google, a Rakuten vagy a ByteDance. E cégek világszerte kulcsszereplőivé váltak a nemzeti audiovizuális ökoszisztémáknak, és meghatározó módon alakítják át a magyar televíziós és audiovizuális piacot is. Miközben továbbra is jelen vannak a helyi igények kiszolgálására és helyi tartalmak gyártására összpontosító televíziós társaságok, egyre több globális vállalat lép be melléjük. A már jelen lévő streaming platformok mellett, a FAST szolgáltatások (mint a Samsung TV Plus, az LG Channels, a Tubi, a Pluto TV vagy a Xumo) szintén előkészítik magyarországi megjelenésüket.

Az újonnan belépő vállalatok (köztük az Apple, a Google, a Meta, az Amazon vagy éppen a Samsung), olyan tőkeerős és globális szereplők, amelyek messze meghaladják nemcsak az európai televíziótársaságokat, hanem sok esetben a hollywoodi stúdiókat is. Méretbeli előnyük nemcsak üzleti kilátásaikban, hanem kockázattűrő képességükben is megmutatkozik, ami különösen fontos egy olyan változó és kiforratlan üzleti modellekkel rendelkező iparágban, mint az audiovizuális szektor. Mivel az új szolgáltatások üzleti modelljei sok esetben még kialakulóban vannak, a diverzifikált bevételi forrásokkal rendelkező globális cégek könnyebben elviselik az esetleges veszteségeket és a piaci kockázatokat. Velük ellentétben a televíziótársaságok kizárólag az audiovizuális piacról élnek, a jelenleg zajló változások pedig destruktív hatást jelentenek és az eddig bevált üzleti modelljeikkel szemben. Számukra ezért, a jelenlegi változások komoly stratégiai kihívásokat jelentenek, amelyek várhatóan konszolidációs folyamatokat is szükségessé tesznek.

A tartalmi kínálat szempontjából, az új médiaszolgáltatások, akik beléptek az egyes országok audiovizuális piacaira a televíziók mellé, tartalomszolgáltatóként, globális tevékenységükből adódóan, kizárólag vagy többségében, nemzetközi tartalmakat kínálnak. Az egyes országok audiovizuális piaca és fogyasztási kultúrája szempontjából az új szereplők megjelenésével a nézők által elérhető kínálat bővült, ám globalizálódott is. Piaci értelemben pedig olyan cégek kerültek be az iparágba, amelyek a diverzifikált tartalomfogyasztás több területén szolgáltatnak egyszerre (a Paramount stúdió például működteti a Paramount+ streaming szolgáltatást több országban, a SkyShowtime-ot Európában, de nagy sikereket ér el a pluto nevű FAST szogáltatással világszerte). Ez a diverzifikáció átalakította a fogyasztási szokásokat és beszűkítette a hagyományos szereplők mozgásterét.

A piac így aszimmetrikussá vált: a globális szereplők javára, és a nemzeti tartalomgyártók kárára. A magyar televíziók csak a helyi piac bevételeire támaszkodhatnak, míg a globális cégek a világpiac forrásaira építhetnek, így jelentősen nagyobb költségvetéssel rendelkeznek. Ez a tőkeelőny az értéklánc minden szintjén megmutatkozik: míg a magyar televíziók terjeszkedési lehetőségei korlátozottak, a globális vállalatok a tartalomgyártástól az eszközfejlesztésig vertikálisan integrált módon működnek.

Összességében a nemzeti televíziós társaságok hátrányát elsősorban a piacméret és a tőkeerő korlátai okozzák. Ebben a diverzifikált környezetben a hagyományos televíziók nem tudnak olyan szolgáltatásokat létrehozni, mint a FAST, és nem rendelkeznek eszközfejlesztési kapacitással sem. A globális cégek ezzel szemben teljes értékláncot lefedő, integrált struktúrában működnek.

Sokan érvelnek amellett, hogy a helyi tartalmak, például a magyar nyelvű sorozatok és showműsorok, versenyelőnyt jelentenek a televíziók számára, hiszen ezekkel a globális cégek nem tudnak versenyezni. Fontos azonban, hogy e tartalmak finanszírozása elsősorban reklámbevételekre épül. Mivel a streaming szolgáltatók mára elérték a tömegmédium státuszát, reklámstratégiájuk is változik: az előfizetői modell pénzügyi korlátai miatt egyre több szolgáltató vezette be a hirdetésekkel támogatott, alacsonyabb díjú csomagokat. Ezáltal a streaming platformok fokozatosan belépnek a nemzeti reklámpiacokra, csökkentve a televíziók bevételeit. Ezáltal, mivel a streaming szolgáltatók kevés vagy semmilyen magyar tartalmat nem gyártanak, ez a folyamat közvetlenül a nemzeti tartalomgyártás forrásait apasztja.

Megjegyzendő, hogy az utóbbi 2-3 évben egyre több példa mutat arra, hogy bizonyos szempontból, a streaming vagy a FAST csatornák új bevételi forrásokat is teremthetnek a helyi szereplőknek (pl. tartalomértékesítés Netflixnek, Amazonnak, FAST-könyvtáraknak). Ez azonban csak egy látszólagosan pozitív hozadéka a globális szolgáltatók megjelenésének a nemzeti piacokon. Legtöbb televíziónak ugyanis van saját streaming felülete, amire ezeket a tartalmakat általában felteszik, és ahol ezeket monetizálni tudják. Az, hogy tartalmaikat átadják a többi szolgáltatónak, nem a piac bővítését jelenti, hanem egy kényszermegoldás számukra, hogy elérjék azokat a nézőket is, akiket elvesztettek és akiket már csak az újonnan érkezett platformokon lehet elérni. A legfrissebb példa erre a YouTube és egyes televíziócsatornák stratégiai megállapodása, melynek keretében a csatornák saját tartalmaikat a YouTube-on is elérhetővé teszik. (A brit Channel 4 például már több ilyen „csatornát” is indított a Youtube felületén.7)

E jelenség jól példázza az új kapuőri szerepek kialakulását. A videómegosztó platformok, mint például a YouTube, már önmagukban is kapuőrök a tartalom közzététele révén, de az ajánlási algoritmusok és a monetizációs szabályok révén piaci befolyásuk tovább erősödik. (A Youtube gondoskodik ugyanis a tartalmak „ajánlásáról”, azaz egy-egy adott tartalom láthatóságának mértékéről, és nem utolsó sorban a tartalom monetizálásáról is.) Mivel a televíziócsatornák nézettsége csökken, miközben a felhasználók által készített tartalmak (User Generated Content) népszerűsége növekszik, ezért az prognosztizálható, hogy néhány éven belül a magyar audiovizuális tartalmak egyik legnagyobb elosztója a YouTube lehet.

Összességében az audiovizuális média jelenlegi összetett struktúrája új kapuőri pozíciókat teremtett, olyan vállalatok számára is, amelyek korábban egyáltalán nem foglalkoztak tartalommal, mint például a nagy IT- és technológiai cégek.

A televíziókészülékek és operációs rendszerek, mint kapuőrök

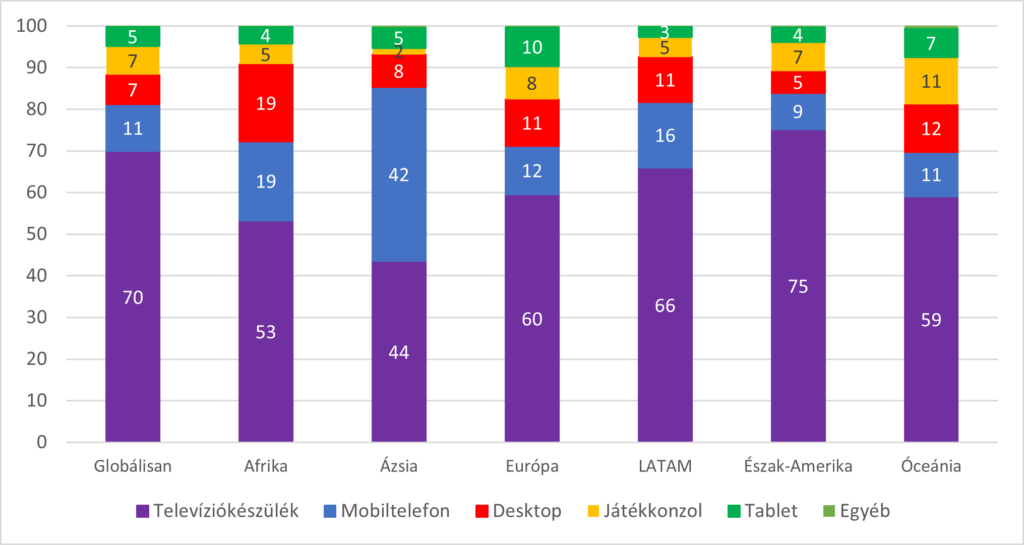

Az előző fejezetben bemutatott, az audiovizuális médiában tapasztalható diverzifikáció, vagyis a vevőkészülékek, szolgáltatók és tartalomtípusok sokasodása, látszólag a nézői szokások széttöredezéséhez vezetett. A nézői kényelem azonban ennek részben ellentmondani látszik: a nézők mintha visszatérnének a televíziókészülékekhez. A hordozható, kényelmes eszközök elérhetősége és növekvő penetrációja ellenére egyre többen választják az okostelevíziókat az audiovizuális tartalmak, (streaming szolgáltatások, valamint a YouTube), elérésére és megtekintésére. A Conviva (egy globális streaminganalitikai platformot fejlesztő vállalat, amely valós időben méri és elemzi a streaming-folyamatokat minden eszközön és platformon) adatai szerint világszerte a streaming platformokon töltött nézési idő mintegy 70%-a televíziókészülékeken zajlik. Egyedül Ázsiában tapasztalható ettől eltérő tendencia, ahol a mobiltelefonok használata nagyobb arányt képvisel (2. ábra). Ez azonban összefügg a mikró- vagy vertikális drámák8 (főleg) Kínában tapasztalható rendkívüli népszerűségével.

Streaming platformok használatának eszközei, 2022 (Forrás: Statista/Conviva)

A hajdani televíziónézők visszatérnek tehát a televíziókészülékeikhez, amikor audiovizuális tartalmak fogyasztásáról van szó. A televíziónézés azonban már korántsem ugyanaz, mint akár öt évvel ezelőtt volt. A nézők már nem csak a televíziócsatornák műsorait nézik a készülékeiken, hanem például a streaming szolgáltatók kínálatát is. Emellett új, de nagyon meghatározó jelenségnek számít, hogy a régebben rövid videók nézésére, többnyire mobiltelefonokon vagy laptopokon használt videómegosztó platformok tartalmait is egyre inkább az okostévéken fogyasztják. A legjobb példa erre a Youtube. A népszerű videómegosztó platform jelentősen diverzifikálta kínálatát, s jelenleg, például az Egyesült Államokban, nem az ABC vagy az NBC a piacvezető tartalomszolgáltató az audiovizuális szektorban, hanem a Youtube.9

Ez a trend rámutat arra, hogy a televíziókészülékek dominanciája az audiovizuális médiafogyasztásban nem csupán megmaradt, hanem tovább erősödött, még az új tartalomfogyasztási formák elterjedése mellett is. Az audiovizuális tartalmak (beleértve az egyre nagyobb jelentőséggel bíró gaming szektort is) visszatérése a televíziókészülékekre kiváltságospozícióba juttatja a televíziókészülék gyártókat és az okostelevíziókon futó operációs rendszerek működtetőit, mivel az ő platformjaikon történik a nézői választás.

Néhány kulcsszereplő a Samsung (Tizen OS), az LG (webOS), a TCL (TCL OS), a Hisense (VIDAA OS), valamint a Google (Android TV / Google TV) dominálja a piacot. Ezek az operációs rendszerek döntő befolyással bírnak arra, hogy mely szolgáltatások és alkalmazások válnak elérhetővé a készülékeken, milyen sorrendben jelennek meg a főmenüben, s ezáltal hogyan alakul a nézői választás. A televíziókészülék-gyártás és az operációs rendszerek fejlesztése így szorosan összefonódott a tartalomterjesztéssel, a „hardver” és a „média” közötti határok elmosódtak. Nem véletlen, hogy olyan cégek is beléptek a televíziókészülék-gyártásba, amelyek korábban nem voltak jelen ezen a piacon (például az Amazon a Fire TV-t), míg a nagy gyártók (Samsung, LG) saját tartalomszolgáltatást indítottak készülékeiken. Az okostelevíziók így nemcsak technológiai platformok, hanem médiatér-szervező erők is: az operációs rendszerek és a rajtuk futó alkalmazások révén maguk is a médiaipar szereplőivé válnak.

Az okostelevíziók megjelenése és terjedése, majd a nézők visszatérése a televíziókészülékekhez új típusú kapuőri szerepet hozott tehát létre. A televíziókészülék- és smart eszközgyártók (Google TV, Apple TV, Amazon Fire Stick, Xiaomi Smart TV Stick vagy TV Box), valamint az ezekhez kötődő operációs rendszerek fejlesztői és üzemeltetői döntik el, milyen tartalomajánlatok, reklámok és applikációk jelennek meg az okostelevíziók kezdőképernyőjén, ami jelentős befolyást biztosít számukra a nézői szokások és a tartalomfogyasztás irányításában.

Ez a tendencia az egyes államok számára új szabályozási kérdéseket vet fel. Vajon az ilyen eszközök és platformok – amelyek a nézőkhöz való hozzáférést kontrollálják, a helyi médiatörvények hatálya alá tartoznak-e? Felmerül a szabályozás szükségessége annak érdekében, hogy a helyi tartalmakat kínáló streaming szolgáltatások előnyben részesüljenek, például azáltal, hogy applikációik kiemelt helyet kapjanak az okostelevíziók menüiben.

Az okostelevíziók operációs rendszereinek szerepe Magyarországon is egyre nyilvánvalóbb: a felhasználók szinte minden bekapcsoláskor találkoznak a főmenüben megjelenő alkalmazásokkal. A kezdőképernyőn rendszerint a YouTube, a Netflix, a Disney+, az Amazon Prime Video és a SkyShowtime kapnak kiemelt helyet, míg a magyar tartalmakat is kínáló RTL+ és TV2 Play jellemzően csak a lista végén, a Filmio-t vagy a Médiaklikk-et pedig sok esetben keresni kell, mert nem jelennek meg automatikusan. Ennek következtében a magyar tartalmakat kínáló felületek, és velük együtt a hazai tartalmak, láthatósága és megtalálhatósága jelentősen csökken.

Tíz évvel ezelőtt egy hasonlóan aszimmetrikus médiapiaci helyzetet a jogalkotó a Médiatörvény módosításával kezelt. A 2015. július 1-jén hatályba lépett változtatás értelmében a műsorterjesztők kötelesek voltak az MTVA csatornáit az első csatornahelyekre sorolni, ezzel biztosítva a közszolgálati műsorok jobb láthatóságát. A jelenlegi helyzetben hasonló megközelítés lenne indokolt: a magyar tartalmakat kínáló platformok és applikációk láthatóságát jogi vagy szabályozási eszközökkel kellene támogatni az okostelevíziók felhasználói felületein.

A magyar tartalmak láthatósága és felfedezhetősége az okostelevíziók operációs rendszereinek működési gyakorlatában más szempontból is sérül: ezek a rendszerek ma már reklámfelületként is működnek. Az operációs rendszerekben megjelenő hirdetések az audiovizuális reklámökoszisztéma egyik leggyorsabban növekvő területét jelentik. A menükben, kezdőképernyőkön és beépített tartalomajánló felületeken többféle reklámtípussal találkozhatunk, amelyek jellemzően programmatic, vagyis adatvezérelt módon célzott hirdetések.

Ezek között megtalálhatók például a streaming szolgáltatók – mint a Netflix vagy a Disney+ – ajánlatai a főképernyőn, új filmek és sorozatok fizetett megjelenése a „Recommended for You” szekcióban, illetve az automatikusan elinduló promóvideók, amelyek a felhasználó navigálása közben, egy-egy kiemelt tartalomra állva játszódnak le. Mindezek fizetett megjelenések, amelyek a felhasználók nézési és keresési szokásai alapján személyre szabott módon jelennek meg, ezáltal tovább szűkítve a hazai tartalmak természetes láthatóságának terét.

Az OMDIA kutatócég adatai szerint a CTV (Connected TV) reklámokból és adatértékesítésből származó haszonkulcs 2022-ben meghaladta az 50%-ot, míg a TV-hardverek értékesítésének profitmarzsa 1% alatt maradt. Maria Rua Aguete, az OMDIA vezető elemzője szerint a gyártók egyre inkább a reklámüzlet kiépítésére összpontosítanak, mivel ez hosszú távon lényegesen jövedelmezőbb, mint a hardverértékesítés. A cég előrejelzései szerint 2029-re a CTV a globális televíziós képernyőn megjelenő reklámbevételek mintegy 40%-át adja majd.10

Mint a legtöbb digitális trend, ez a folyamat is az Egyesült Államokból indult, és egyelőre ott a legjelentősebb. A televíziókészülék gyártók már nem a készülékek eladásából származó hasznot célozzák meg elsősorban, hanem az okostévék reklámjainak és megtekintési adatainak értékesítéséből származó bevételeket is. Sőt, néha lemondanak a készülék eladások révén realizálható haszonról annak érdekében, hogy az alacsonyabb áron kínált készülékek nagyobb penetrációt érjenek el, amiből aztán az okostévék reklámjain és a nézettségi adatok értékesítésén keresztül profitáljanak.

Az okostelevíziók azonban nemcsak az operációs rendszereik révén válnak médiapiaci szereplőkké, hanem saját FAST (Free Ad-Supported Streaming Television) platformjaik indításával is. Számos gyártó, köztük a Samsung (Samsung TV Plus), az LG (LG Channels), a TCL (TCLtv+), illetve a Hisense (Hisense Channels), hozott létre saját, reklámokkal finanszírozott FAST szolgáltatást. A Samsung TV Plus például az Egyesült Államokban már több mint 700 csatornát kínál. Ezek a szolgáltatások új reklámfelületeket és bevételi forrásokat jelentenek a gyártóknak, ugyanakkor tovább aprózzák a helyi reklámtortát, ezzel a nemzeti tartalomgyártók rovására.

Magyarországon egyelőre nem jelentek meg a nagy amerikai FAST-szolgáltatások – mint például a Pluto TV, a Tubi vagy a Xumo -, és a Samsung, illetve az LG készülékein elérhető FAST-platformok is csupán a legújabb, prémiumkategóriás televíziókon működnek. Emiatt a magyar piacon egyelőre nem érzékelhető az új kihívók, vagyis a FAST-szolgáltatások nézői és reklámbevételeket elszívó hatása.

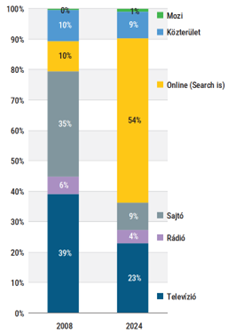

Tapasztalatunk azonban már van a hazai médiapiacon megjelenő globális szolgáltatókkal kapcsolatban. A Nemzeti Média- és Hírközlési Hatóság 2025-ös Médiajelentése rámutat, hogy a magyar tartalmak jelentős részét előállító és kínáló sajtó-, rádió- és televíziós szektor piaci részesedése drámai mértékben visszaesett: míg 2008-ban még 80% volt, addig 2024-re mindössze 36%-ra zsugorodott (3. ábra).

Ezzel párhuzamosan a reklámtorta 54%-a már az online felületeken működő vállalatokhoz áramlik, s ezen belül a globális platformok, elsősorban a Big Tech-cégek, kétharmados (65%) részesedést tudhatnak magukénak, emeli ki a Hatóság jelentése.

A magyarországi net-net reklámköltés összetétele 2008-ban és 2024-ben (Forrás MRSZ/NMHH Média jelentés 2025)

A jelentés kiemeli, hogy a reklámtorta bővülésének oroszlánrésze a globális óriásplatfor-mokhoz került. „A 2008 és 2024 közötti 214 milliárd forintos reklámköltés-növekedés kétharmada a globális óriásplatformokhoz került.” (NMHH, Médiapiaci Jelentés: 159) Ez az átrendeződés jól mutatja, hogy a nemzeti médiatartalom-gyártók gazdasági és figyelmi térben egyaránt háttérbe szorulnak a globális szereplők javára. Ezek a szereplők, (jellemzően globális technológiai vállalatok) a helyi audiovizuális ökoszisztémákban is kulcsszerepet játszanak már. Jelenlétük ugyan növeli a fogyasztói választékot, de a nemzeti tartalmak láthatóságát és finanszírozási lehetőségeit csökkenti. A kínálat globalizálódása így egyre inkább megkér-dőjelezi a helyi, nemzeti audiovizuális kultúrák jövőjét.

Zárszó

Az audiovizuális média átalakulása tehát nem pusztán technológiai evolúció, hanem hatalmi és kulturális átrendeződés is. A globális technológiai szereplők térnyerése új ökoszisztémát hozott létre, amelyben a hozzáférés, a láthatóság és a bevételeloszlás szabályai már nem a nemzeti piacokon, hanem globális platformokon dőlnek el. Ez a változás alapjaiban alakítja át a médiarendszer kapuőri mechanizmusait, miközben fokozatosan gyengíti a nemzeti tartalomgyártás autonómiáját. A következő évek döntő kérdése az lesz, hogy a nemzeti audiovizuális ökoszisztémák, köztük a magyar is, képesek lesznek-e olyan szabályozási, intézményi és piaci válaszokat adni, amelyek biztosítják a helyi tartalmak versenyképességét és kulturális jelenlétét a globális platformtérben. A televízió, mint eszköz visszatérése paradox módon új lehetőséget is kínálhat: ha a képernyőn zajló választások terét sikerül részben visszaszerezni, akkor a nemzeti médiapolitika ismét érvényesítheti kulturális és gazdasági céljait. Ehhez azonban a „képernyő feletti szuverenitás” megőrzése nemcsak szabályozási, hanem stratégiai feladat is – amelynek tétje, hogy a magyar audiovizuális kultúra a digitális korszakban is látható és életképes maradjon.

Irodalom

- Adorno, Theodor Ludwig Wiesengrund (1976) Television and the Patterns of Mass Culture. In The Critical View of Television. Ed. Horace Newcomb. New York: Oxford University Press, 239–259.

https://www.worldradiohistory.com/BOOKSHELF-ARH/Commentary/Television-the-Critical-View-Newcomb-1976.pdf - Ellis, John (2000) Seeing Things: Television in the Age of Uncertainty. London, I.B. Tauris.

- Moseley, Sydney Alexander, Barton Chapple Harry John (1930) Television: to-day & to-morrow. London, England: Sir Isaac Pitman & Sons Ltd.

https://doi.org/10.1049/sqj.1935.0017 - McLuhan, Marshall (1964) Understanding Media: The extensions of man. New York, Signet Books.

https://designopendata.wordpress.com/wp-content/uploads/2014/05/understanding-media-mcluhan.pdf - Nemzeti Média- és Hírközlési Hatóság (2025) Médiapiaci Jelentés 2025, Budapest, NMHH.

- Nyakas Levente (2017) A televíziótól a videomegosztóig. In: Koltay András – Török Bernát (2017 szerk.) Sajtószabadság és médiajog a 21. század elején 4 Budapest: Wolters Kluwer Kft, 53 –83.

- Scannell, Paddy (1996) Radio, Television and Modern Life: A Phenomenological Approach. Oxford: Blackwell.

- Williams, Raymond. (1975) Television: Technology and Cultural Form. New York: Schocken Books. https://stuartgeiger.com/wil

- „the ability to see, with the aid of electrical methods of transmission, a reproduction on a screen of the image of moving or stationary objects situated at any distance from the observer”↩

- 89/552/EGK (1989. október 3.) tanácsi irányelv a tagállamok törvényi, rendeleti vagy közigazgatási intézkedésekben megállapított televíziós míisorszolgáltat tevékenységre vonatkozó egyes rendelkezéseinek összehangolásáról↩

- https://www.britannica.com/technology/television-technology↩

- Saját fordítás.↩

- A mozi a reklámszakemberek gyakorlata szerint külön média típusnak minősül, ezért én se tekintettem ebben a tanulmányban az audiovizuális média részének.

undefined↩ - FAST = Free ad-supported streaming television↩

- https://www.youtube.com/@Channel4↩

- A mikrodrámák (angolul micro-dramas vagy short dramas, gyakran vertical dramas néven is említve) rövid, néhány perces epizódokból álló, kifejezetten mobiltelefonokra és vertikális képernyőformátumra készített sorozatok.↩

- 2024 októberében az ABC érte el a legmagasabb közönségarányt a televíziócsatornák közül https://www.themeasure.net/with-an-8-75-viewership-share-abc-wins-for-tv-network-watch-time/) közel 9%-ot, míg a Youtube közönségaránya októberben közel 11% volt

(https://www.nielsen.com/news-center/2024/the-gauge-broadcast-hits-its-stride-in-october-on-strength-of-drama-and-sports-programming/ ) ↩ - Maria Rua Aguete, Omdia https://www.linkedin.com/feed/update/urn:li:activity:7208362780112887808/↩